![“몸매, 美쳤다”…쥴리X나띠, 이래서 키스오브라이프 비주얼 대표 [★SNS]](https://file.sportsseoul.com/news/cms/2026/03/02/news-p.v1.20260302.3198279f69a94307bba9c6c9452087ca_T1.jpg)

![921만 ‘왕사남’, 무서운 기세…‘서울의 봄’까지 400만 남았다 [SS박스오피스]](https://file.sportsseoul.com/news/cms/2026/03/03/news-p.v1.20260303.dfa2fa4d22e542528d14ec1976eebc31_T1.png)

![“한국 리더답다, 베테랑 품격 대단해~” 日 한신 감독이 극찬한 류현진→잊지 말자, 한국은 ‘코리안 몬스터’ 보유국이다 [SS오사카in]](https://file.sportsseoul.com/news/cms/2026/03/02/news-p.v1.20260302.3ee04c07d0d748da87ed926c9c7ce70a_T1.jpg)

![[표권향의 컬처판타지아] 비극적 사랑의 여운 ‘안나 카레니나’…고전이 뮤지컬을 만나 대작이 되다](https://file.sportsseoul.com/svc/columnist/202408/58867f53-7347-46d3-8e67-dd34b098c539.jpg)

![땀방울 대신 ‘통찰’을 줍다…겨울 다낭이 ‘갓성비’의 성지인 이유 [원성윤의 인생은 여행처럼]](https://file.sportsseoul.com/svc/columnist/202507/e53f451a-06e2-4ba0-9e6a-b9d0a609af61.jpg)

![롯데, 고승민·나승엽 있으면 우승 할 수 있나…도박파문이 KBO리그에 던진 경고장 [장강훈의 액션피치]](https://file.sportsseoul.com/svc/columnist/202303/496a2f67-8246-4727-b4f6-fde5985b20cf.jpg)

![사직하는 ‘충주맨’ 보다 충주시 채널이 걱정 [배우근의 롤리팝]](https://file.sportsseoul.com/svc/columnist/202303/d0c372a5-4897-4f59-a2c2-b418e0a77ae9.jpeg)

![‘한화→대표팀’ 계속 시끌시끌…이제 김서현에 그만 ‘매몰’됩시다 [김동영의 시선]](https://file.sportsseoul.com/svc/columnist/202303/df89794b-229a-4cf7-92bc-5fafb2ea18fa.jpg)

![‘프로게이머’는 그만…이제 ‘프로 e스포츠 선수’라 부를 때다 [김민규의 e시각]](https://file.sportsseoul.com/svc/columnist/202303/88018f7a-a412-4750-b8ad-9f1915af98f2.jpg)

![부드러운 강력함, BMW 550e…고성능 PHEV의 정수[배우근의 생활형시승기]](https://file.sportsseoul.com/svc/columnist/202401/c8f23327-96f7-4d48-a157-3fba7f049636.jpg)

![[표권향의 컬처판타지아] 관객 참여형 뮤지컬 ‘리딩 쇼케이스’, 경쟁력 살아있네!](https://file.sportsseoul.com/svc/columnist/202312/792903aa-f247-4ab1-8fbc-7a78ba8619be.jpg)

![시험도 연애도 ‘실전은 기세야! 기세’ [함상범의 오답노트]](https://file.sportsseoul.com/svc/columnist/202402/e154397e-c160-4bb0-8471-ebe81efd4eb9.jpg)

![[표권향의 컬처판타지아] 비극적 사랑의 여운 ‘안나 카레니나’…고전이 뮤지컬을 만나 대작이 되다](https://file.sportsseoul.com/news/cms/2026/03/03/news-p.v1.20260303.7dfcfbcb2b9144c38d3d4f0e02d0a838_T1.jpg)

![“욕망 있는 배우” 윤지우, 출구 없는 ‘시지프스’의 매력…뜨거운 OO이 비결! [SS인터뷰③]](https://file.sportsseoul.com/news/cms/2026/02/23/news-p.v1.20260223.aae2e8154d27483c8b450245e17259d7_T1.jpg)

![땀방울 대신 ‘통찰’을 줍다…겨울 다낭이 ‘갓성비’의 성지인 이유 [원성윤의 인생은 여행처럼]](https://file.sportsseoul.com/news/cms/2026/02/18/news-p.v1.20260218.50c647367a1841f6b752f733a3f958c7_T1.png)

![롯데, 고승민·나승엽 있으면 우승 할 수 있나…도박파문이 KBO리그에 던진 경고장 [장강훈의 액션피치]](https://file.sportsseoul.com/news/cms/2026/02/17/news-p.v1.20260217.c4de674ff3954f119f1f96e9b841f458_T1.jpg)

![[표권향의 컬처판타지아] 그대가 있는 곳이 ‘몽유도원’…황홀한 꿈으로 시작된 엇갈린 운명](https://file.sportsseoul.com/news/cms/2026/02/17/news-p.v1.20260217.e84d9b3001d74ec6960e4dc41f033042_T1.jpg)

![사직하는 ‘충주맨’ 보다 충주시 채널이 걱정 [배우근의 롤리팝]](https://file.sportsseoul.com/news/cms/2026/02/16/news-p.v1.20260216.3f8f5a2d649642879c886724b18c7fad_T1.png)

![이민정 흡연, 연기였지만 논란은 현실…이미지로 재판받는 시대[배우근의 롤리팝]](https://file.sportsseoul.com/news/cms/2026/02/16/news-p.v1.20260216.38728e6b250a4589b65eead79f88a4ba_T1.jpg)

![도로 위 ‘神메뉴’…벤츠 G63 AMG, 오감을 만족시키는 마라맛 [원성윤의 가요타요]](https://file.sportsseoul.com/news/cms/2026/02/18/news-p.v1.20260214.16b621cf52b7427dbaa05356d147ce5c_T1.jpg)

![도로 위 껌딱지처럼 ‘스티키’하게…로터스 엘레트라, 서울-통영 400㎞ 시승기 [원성윤의 가요타요]](https://file.sportsseoul.com/news/cms/2026/02/14/news-p.v1.20260214.966ed9d98d4e40bdba772afc1339c214_T1.jpg)

![[표권향의 컬처판타지아] 금지된 사랑을 그리워하는가 ‘사의 찬미’…그 시작과 끝은 ‘이것’이었다](https://file.sportsseoul.com/news/cms/2026/02/10/news-p.v1.20260210.3826a1eca07348388ab90a7be35aba26_T1.jpg)

![설원 위 ‘미친 폼(Crazy Form)’, BMW i4 M50의 침묵 속 질주 [원성윤의 가요타요]](https://file.sportsseoul.com/news/cms/2026/02/08/news-p.v1.20260208.c44d88ba11c24ef186309046063ac121_T1.jpg)

![엄마는 서울대, 아빠는 방송인…신동엽 딸, 재능의 출처는 [배우근의 롤리팝]](https://file.sportsseoul.com/news/cms/2026/02/05/news-p.v1.20260205.debfb7c42e8648149ac3537f3863e066_T1.png)

![대통령까지 나섰는데 올림픽은 ‘찬밥’…JTBC 독점과 무지한 체육행정[배우근의 롤리팝]](https://file.sportsseoul.com/news/cms/2026/02/03/rcv.YNA.20260121.PYH2026012108400001300_T1.jpg)

![메달로 답했는데 ‘먹튀’ 낙인…中애국주의 논란에 억울한(?) 구아이링[배우근의 롤리팝]](https://file.sportsseoul.com/news/cms/2026/02/03/news-p.v1.20260203.3daf9cad310a4ab8a1761b57e14aa58b_T1.jpg)

![“캠프서 3000개는 던져야” 김성근·선동열의 재림, 트렌드라고? [장강훈의 액션피치]](https://file.sportsseoul.com/news/cms/2026/02/02/news-p.v1.20260202.2a9f62d448b94ba4b3ac95f4be31be2b_T1.jpg)

![“아파트, 아파트~” 500km 달려도 거뜬한 ‘국민차’…로제 ‘APT.’ X 기아 쏘렌토 하이브리드 [원성윤의 가요타요]](https://file.sportsseoul.com/news/cms/2026/01/31/news-p.v1.20260131.7c9a2f484c6642d4aa610ee13751ef56_T1.png)

![[표권향의 컬처판타지아] 장르의 새로운 공식…언어로 무대화한 매혹적인 퍼포먼스](https://file.sportsseoul.com/news/cms/2026/01/29/news-p.v1.20260129.392a3c415d034578b35a3c4e390213ef_T1.jpg)

![렉서스 LM500h가 선사하는 ‘밤의 유영’ [원성윤의 가요타요]](https://file.sportsseoul.com/news/cms/2026/01/28/news-p.v1.20260128.bc81a1cc545947779711745c37dab4d5_T1.jpg)

![폭스바겐 투아렉과 엑소(EXO)의 ‘으르렁’, 도로를 지배하는 야수의 본능 [원성윤의 가요타요]](https://file.sportsseoul.com/news/cms/2026/01/28/news-p.v1.20260121.3b4916907bda408ca60bf314625fbe68_T1.jpg)

[스포츠서울 | 원성윤기자] JYP Ent.(035900, 이하 JYP 엔터테인먼트)가 2분기 매출액·영업이익은 각각 1,517억원(+124% YoY)/457억원(+88%)으로 사상 최대 실적을 기록했다고 11일 전자 공시를 통해 밝혔다.

하나증권은 JYP 엔터테인먼트에 대해 △주요 아티스트들의 앨범 성장 △향후 1년 내 준비된 4팀의 신인 그룹 데뷔 △연내 미국 걸그룹 데뷔 모멘텀 확인이 모두 유효한 상황이기에 적극적인 매수 기회로 추천한다고 밝혔다. 목표주가는 16만원(현재 12만9700원)을 제시했다. 그러나 시장에서는 기대 실적에 미치지 못했다는 이유로 14일 오전 10시 현재 주가는 지난 11일(금) 대비 12% 빠진 11만4200원을 기록하고 있다.

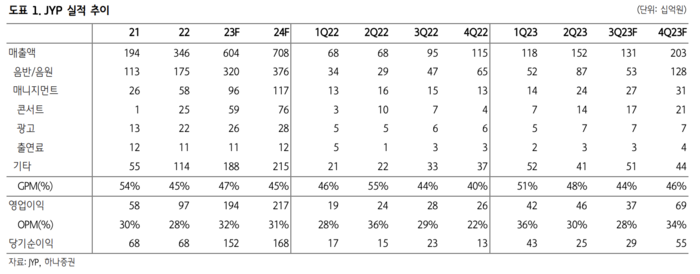

JYP 실적 추이를 살펴보면 매출액이 점진적으로 개석되고 있는 것이 눈에 띈다. 2021년 1940억, 2022년 3460억, 2023년 6040억(추정) 등으로 실적 개선이 뚜렷해 보인다.

한화증권은 JYP 엔터테인먼트에 대해 “지속적으로 낮은 마진 변동성과 높은 외형 성장의 호실적을 기록해온 레코드가 있는 회사는 동사가 거의 유일했다”다“며 “업종 내에서도 가장 주목을 받은 곳”이라고 강조했다.

한화증권 박수영 연구원은 “내년의 업계 전반 성장 속도는 다소 느려지는게 맞다”면서도 “그간의 고성장 배경에는 공연 재개와 앨범 판매 폭발이 있었기 때문”이라고 분석했다.

보수적으로 볼 때 향후 앨범 중심의 양적 성장 속도는 느려질 수 있지만 이제는 북미/유럽 등에서 음원/디지털콘텐츠/콘서트/MD 중심의 hit ratio를 올리는게 중요해진 시점이라는 점을 지적했다.

박 연구원은 “동사는 republic records를 통해 트와이스, 스트레이키즈를 미주 지역에서 주류 IP(지적 재산)로 끌어 올리며 이를 숫자로 증명(분기 매출액 약 30% 북미 지역 발생)하고 있다”며 “앞으로도 타사 대비 낮은 마진 변동성을 기반으로 서구 지역에서의 외형 확장을 보여줄 것”이라고 전망했다.

목표주가는 16.5만원을 유지했다. 업종 내 최선호주 의견을 제시했다. 가파른 외형 확장에도 유지되는 고마진이 매력적인 회사라는 점도 덧붙였다.

반면 하나증권은 이 같은 성장에도 불구하고 비용적 측면에 대한 우려도 함께 지적했다. 하나증권은 올해 3월 4분기 실적 발표에서는 스트레이키즈 컴백을 포함한 사상 최대 앨범 판매에도 불구하고 100억원에 가까운 쇼크를 기록했는데, 니쥬의 돔 투어에도 불구하고 일본 매출액이 200억원 내외에 불과했다는 점을 지적했다.

반대로 2달 뒤인 1분기 실적 발표에서는 4분기 실적 쇼크와 유사한 수준인 약 100억원의 서프라이즈가 있었는데, 4분기 대비 오히려 일본 매출액이 증가(약 250억원)한 영향이라고 분석했다.

하나증권 이기훈 연구원은 “과거에도 일본 실적 이연은 빈번히 발생했는데, 최근 아티스트들의 투어 규모가 모두 돔 급으로 성장해 정산 시점에 따라 실적 변동성이 높게 나타나기 때문”이라며 “분기가 아닌 반기 기준의 투자 관점이 필요하다”고 밝혔다.

앨범당 150만장을 넘게 판매하는 엔하이픈은 평균 시청률 0.3%를 기록한 ‘아이랜드’에서 데뷔했지만 반대로 1화 시청률 9%로 시작한 라우드 프로젝트의 성과는 미미한 것으로 분석했다.

이 연구원은 “하이브의 걸그룹 데뷔 프로젝트인 ‘알 유 넥스트’의 시청률 역시 0.4%에 불과한데, 그렇다고 해서 이들의 향후 기대감마저 낮지는 않다”며 “다만, 최근 숏폼에 익숙한 MZ들의 시청 패턴을 감안할 때 30분에서 1시간 가까이 이어지는 프로그램의 형태는 개선할 필요가 있어 보인다”고 지적했다.

NH투자증권 이화정 연구원은 “회당 수익성이 좋은 돔급 공연 매출 미반영된 가운데, 콘텐츠 제작비 및 인건비 상승이 예상보다 컸기 때문”이라며 “해당 비용은 중장기적 관점의 투자비에 해당한다”고 판단했다.

그는 “JYP는 아티스트의 글로벌 팬덤 수요 확대에 따른 규모의 경제 본격화로 실적 체력이 강화된 사업자”라며 “하반기 A2K(미국) 및 프로젝트C(중국), 내년 NiziU Boy(일본) 데뷔에 따른 유효 시장 확대도 긍정적”이라고 봤다.

socool@sportsseoul.com