![배우의 삶과 작품 생명력은 연동하나?…시그널2, 나와야 하는 이유[배우근의 롤리팝]](https://file.sportsseoul.com/svc/columnist/202303/d0c372a5-4897-4f59-a2c2-b418e0a77ae9.jpeg)

![[표권향의 컬처판타지아] ‘라이프 오브 파이’, 수식어는 거들 뿐!…경험한 자만 아는 경이로움](https://file.sportsseoul.com/svc/columnist/202408/58867f53-7347-46d3-8e67-dd34b098c539.jpg)

![검사(檢査) 받는 KBO, 이 참에 정치-스포츠 절연해야[장강훈의 액션피치]](https://file.sportsseoul.com/svc/columnist/202303/496a2f67-8246-4727-b4f6-fde5985b20cf.jpg)

![‘한화→대표팀’ 계속 시끌시끌…이제 김서현에 그만 ‘매몰’됩시다 [김동영의 시선]](https://file.sportsseoul.com/svc/columnist/202303/df89794b-229a-4cf7-92bc-5fafb2ea18fa.jpg)

![‘프로게이머’는 그만…이제 ‘프로 e스포츠 선수’라 부를 때다 [김민규의 e시각]](https://file.sportsseoul.com/svc/columnist/202303/88018f7a-a412-4750-b8ad-9f1915af98f2.jpg)

![메이저리거 김하성, 올리브 패딩으로 완성한 겨울 스트릿 룩! [이주상의 e파인더]](https://file.sportsseoul.com/svc/columnist/202503/fe6a08ea-7f72-4cdb-a416-b9c23cacb661.jpg)

![부드러운 강력함, BMW 550e…고성능 PHEV의 정수[배우근의 생활형시승기]](https://file.sportsseoul.com/svc/columnist/202401/c8f23327-96f7-4d48-a157-3fba7f049636.jpg)

![[표권향의 컬처판타지아] 관객 참여형 뮤지컬 ‘리딩 쇼케이스’, 경쟁력 살아있네!](https://file.sportsseoul.com/svc/columnist/202312/792903aa-f247-4ab1-8fbc-7a78ba8619be.jpg)

![시험도 연애도 ‘실전은 기세야! 기세’ [함상범의 오답노트]](https://file.sportsseoul.com/svc/columnist/202402/e154397e-c160-4bb0-8471-ebe81efd4eb9.jpg)

![배우의 삶과 작품 생명력은 연동하나?…시그널2, 나와야 하는 이유[배우근의 롤리팝]](https://file.sportsseoul.com/news/cms/2025/12/11/news-p.v1.20231130.7bb85a0e57d74a74a1ac923495816a1f_T1.jpg)

![[표권향의 컬처판타지아] ‘라이프 오브 파이’, 수식어는 거들 뿐!…경험한 자만 아는 경이로움](https://file.sportsseoul.com/news/cms/2025/12/09/news-p.v1.20251209.210b05ad14b24049a9ae565cdc426f31_T1.jpg)

![배우 조진웅, 사람은 무엇으로 판단하는가?[배우근의 롤리팝]](https://file.sportsseoul.com/news/cms/2025/12/07/news-p.v1.20251207.6ee3b4b2f0ac41d297a6388d2551fe78_T1.png)

![서울大 경영 택한 이부진 아들…이상한건 한국의 ‘의대집착’[배우근의 롤리팝]](https://file.sportsseoul.com/news/cms/2025/12/05/rcv.YNA.20231113.PYH2023111304990001300_T1.jpg)

![[표권향의 컬처판타지아] 뮤지컬 ‘비하인드 더 문’, 희생으로 완성한 역사…진정한 영웅은 누구인가?](https://file.sportsseoul.com/news/cms/2025/12/01/news-p.v1.20251201.153ccb2b098b41ba80ab8b1deafd2b7b_T1.jpg)

![[원성윤의 인생은 여행처럼] “검은 흙먼지 걷고 ‘2.5조 빅뱅’ 쏘다”…강원랜드, 오사카 넘을 ‘K-리조트’의 대반격](https://file.sportsseoul.com/news/cms/2025/12/02/news-p.v1.20251127.97ad4e79fd2d4eca9e7ebdc7918bb8b8_T1.jpg)

![[표권향의 컬처판타지아] 뮤지컬 ‘에비타’, 아르헨티나가 여전히 그리워하는 ‘민중의 성녀’](https://file.sportsseoul.com/news/cms/2025/11/23/news-p.v1.20251123.203766df5b7e4a7f9a527eb1f6c17dfe_T1.jpg)

![김연경 프로젝트, 예능 넘어 배구계 향한 승부수 [배우근의 롤리팝]](https://file.sportsseoul.com/news/cms/2025/11/18/news-p.v1.20250924.517fd1fa8f6541a8ad2a1eec07bb813d_T1.jpg)

![[표권향의 컬처판타지아] 산타클로스 선물 같은 뮤지컬 ‘렌트’, 사랑한다면 지금 고백하세요!](https://file.sportsseoul.com/news/cms/2025/11/17/news-p.v1.20251117.f21bdbe93fe148c5995a3f38d2a0b60a_T1.jpeg)

![검사(檢査) 받는 KBO, 이 참에 정치-스포츠 절연해야[장강훈의 액션피치]](https://file.sportsseoul.com/news/cms/2025/11/13/news-p.v1.20250728.f9bb242e2c82472fa8d612505912c2dc_T1.jpg)

![‘한화→대표팀’ 계속 시끌시끌…이제 김서현에 그만 ‘매몰’됩시다 [김동영의 시선]](https://file.sportsseoul.com/news/cms/2025/11/12/news-p.v1.20251109.4ae0b9b222f643318113e0a44330694a_T1.jpg)

![[표권향의 컬처판타지아] 연극‘아마데우스’, 아름다움을 시기·질투 그리고 탐욕스러운 대가…그 끝은?](https://file.sportsseoul.com/news/cms/2025/11/12/news-p.v1.20251112.8877cc152a7840e98ba4dd0a2af8917c_T1.jpg)

![‘프로게이머’는 그만…이제 ‘프로 e스포츠 선수’라 부를 때다 [김민규의 e시각]](https://file.sportsseoul.com/news/cms/2025/11/11/news-p.v1.20251110.4e944a9ed7b6439a8f6520d6aadba4f6_T1.jpg)

![[표권향의 컬처판타지아] 뉴 캐스트의 발견 뮤지컬 ‘데스노트’, 21세기 ‘선악과의 유혹’이 시작된다](https://file.sportsseoul.com/news/cms/2025/11/10/news-p.v1.20251110.567bb0e84eb8420c882e267580557d3d_T1.jpg)

![‘뉴진스는 어디에’…올드진스 되어가는 다섯소녀의 잃어버린 시간 [배우근의 롤리팝]](https://file.sportsseoul.com/news/cms/2025/11/09/news-p.v1.20250110.3ea142b2edd04106acbab760db7b2fa0_T1.jpg)

![‘이렇게 반가울 줄이야’ 418홈런 타자, ‘코치 해줘서’ 고맙습니다 [김동영의 시선]](https://file.sportsseoul.com/news/cms/2025/11/05/news-p.v1.20240529.776d1202158b4b339a1f70fad8e3d720_T1.jpg)

![문가비子 사진공개, 갑론을박할 문제인가?…댓글 OFF 전환[배우근의 롤리팝]](https://file.sportsseoul.com/news/cms/2025/11/03/news-p.v1.20251102.49b9e2ca456748bf8faf32bae4427aad_T1.jpg)

![메이저리거 김하성, 올리브 패딩으로 완성한 겨울 스트릿 룩! [이주상의 e파인더]](https://file.sportsseoul.com/news/cms/2025/11/03/news-p.v1.20251101.3aa8b5ac67c34f12a09d494d86ad5ce5_T1.jpg)

![[표권향의 컬처판타지아] 사랑은 ‘날씨’처럼 변하는 것…뮤지컬 ‘레드북’, 나를 찾는 탐험 같은 ‘어른이 동화’](https://file.sportsseoul.com/news/cms/2025/10/31/news-p.v1.20251031.fc8162ee336d4f2087ea7b7354537b26_T1.jpg)

![세 번의 비행, 한 번의 보트…고단함 끝에 만난 어른들의 낙원, 로빈슨 클럽 몰디브 [원성윤의 인생은 여행처럼]](https://file.sportsseoul.com/news/cms/2025/10/29/news-p.v1.20251019.ffed48b43e9741e09e5b1158d87b4b60_T1.jpg)

[스포츠서울 | 최규리기자] 금융감독원이 최근 카드사들이 ‘리볼빙’ 서비스의 애매모호한 광고 표현으로 금융소비자들을 혼란스럽게 한다며 소비자경보 ‘주의’를 발령했다.

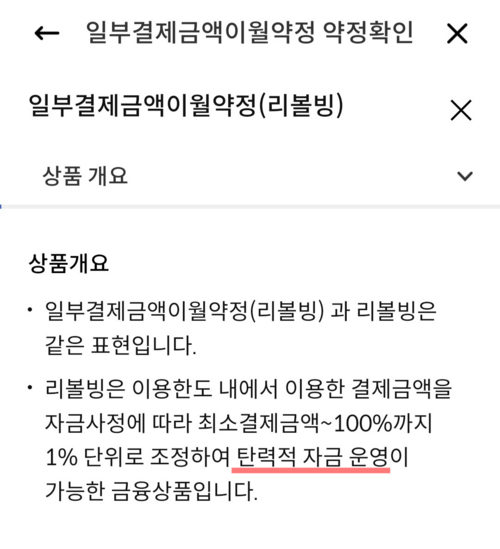

대부분의 카드사는 ‘일부결제금액이월약정’ 서비스를 제공하고 있지만 카드사들은 정확한 서비스의 뜻을 알 수 없는 ‘리볼빙’ 명칭으로 소개하고 있다.

일부 결제금액 이월약정, 말 그대로 신용카드 대금 일부만 결제하면 나머지는 다음 달로 이월되고 이월된 잔여 결제금액에 이자가 부과되는 신용카드 결제방식이다. 결제 금액을 할부처럼 나눠 갚는 게 아닌, 결제금액 일부를 카드사에서 대출을 받아 이자 금액과 함께 갚아나가는 것이다.

문제는 리볼빙 이자율이 매우 높다는 것이다. 올해 11월 말 기준으로 리볼빙 이용 수수료율(이자율) 평균은 16.7%에 달한다. 신용점수가 700점 이하면 법정 최고금리 20% 가까이 육박하는 이 서비스를 일부 소비자들이 이 서비스를 할부로 잘못 알고 신청해 막대한 이자를 물고 있는 사례가 늘고 있다.

◇ 금감원 “리볼빙 지칭하는 표현 유의”…소비자 주의 당부

지난 12일 금감원에 따르면 최근 카드사의 리볼빙 광고 실태 점검 결과 ‘최소결제’, ‘일부만 결제’, ‘미납 걱정 없이 결제’ 등의 표현으로 사용자가 리볼빙에 대해 정확히 알지 못하고 할부와 전혀 다른데도 불구하고 할부 제도와 혼동하게 할 만한 광고사례들이 발견됐다.

리볼빙은 고금리가 붙어 가입 시 유의가 필요한 서비스다. 문제는 카드사들이 리볼빙에 대해 정확히 고지하지 않거나 일부 카드사는 카드 가입 당시 기본적으로 신청시키기도 한다.

리볼빙의 본질은 고금리 대출성 계약이다. 카드사의 정확한 설명이 없다면 사용자들은 부채 과다, 상환 불능 위험에 빠질 가능성이 충분하다.

그러나 이러한 고금리에도 리볼빙 잔액이 역대치를 기록하고 있다. 금감원에 따르면 리볼빙 잔액은 지난 2021년 말 6조1000억원에서 2022년 말 7조3000억원, 올해 10월 말 7조5000억원으로 급격히 늘었다.

결국 금융당국은 소비자경보 주의 발령 외에도 리볼빙 사용 시 신용등급 하락과 고금리로 상환해야 할 채무 금액이 크게 늘어날 수 있다며 사용에 주의를 당부했다.

금감원은 “리볼빙을 장기간 사용할 경우 신용등급에 부정적인 영향을 받는 경우도 많다”고 말했다.

리볼빙 서비스를 지속해 이용하면 결제 원금이 늘어난 상황에서 낮은 신용등급 등으로 리볼빙이 연장되지 않을 경우 그동안 쌓인 원금과 수수료를 한꺼번에 상환해야 한다.

업계 관계자는 “리볼빙은 신용카드사들의 꼼수 정책과도 같다. 요즘처럼 불황이 지속되고, 대출 창구가 막히면서 당장 여유자금이 없는 사용자들은 이 서비스에 현혹될 수밖에 없다”며 “자칫하면 신용불량자가 될 수도 있으니 경계해야 할 필요성이 있다”고 조언했다.

◇ 리볼빙 잔액 1~4위 카드사 “혼란 초래한 적 없어”

1년 새 카드사별 리볼빙 잔액이 많이 늘어난 곳은 KB국민카드(1조3544억원→1조5165억원)였으며 뒤이어 신한카드(1조4448억원→1조668억원), 삼성카드(1조1857억원→1조3463억원), 롯데카드(9403억원→1조956억원) 순이었다.

금감원의 소비자경보 ‘주의’ 발령에도 국내 신용카드사들은 혼란을 초래하는 마케팅을 한 적 없으며 가입 당시 상세히 고지한다고 주장한다.

1위인 KB국민카드는 “리볼빙 금리는 카드사에 따라 여러 요소로 결정된다. 최근 조달 비용증가와 연체율 증가에 따른 신용원가상승이 주요 원인이다”며 “향후 카드채 금리 하락추세에 있어 이에 따라 점차적 금리가 하락될 것으로 것으로 예상되나 건전성 추세에 따라 유동적인 상황이다”고 말했다.

이어 리볼빙 잔액 증가에 대해 “물가 상승에 따른 카드 신용판매자산 증가와 김기침체에 따른 자금 수요 증대 영향”이라며 “당국 기준에 부합하게 리스크 관리에 만전을 기하고 있으며, 금융상품인 만큼 표준약관에 따라 판매 되고있다”고 덧붙였다.

삼성카드는 “리볼빙 제도 개선 권고사항에 따라 상품에 대한 설명을 강화하고, 고객의 합리적인 선택을 유도하고 있다”며 “리볼빙 가입유도 마케팅은 자제하고 있으며 리볼빙 잔액을 건전하게 관리하고 있다”고 밝혔다.

롯데카드 또한 “약정 시점에 필요한 정보를 고객에게 설명 후 확인받고 있으며, 일부 혼동이 될 수 있는 용어는 정확하게 안내하고자 개선하고 있다”라고 전했다.

리볼빙 잔액 2위인 신한카드는 별다른 입장을 밝히지 않았다.

한편 리볼빙은 이자율이 높아 잔액이 늘면 카드사 단기 실적에는 도움이 될 수 있지만 리볼빙 증가는 부실 차주 생성으로 이어져 카드사의 건전성 지표에도 악영향을 끼칠 수 있다.

gyuri@sportsseoul.com